新闻动态 >2025年税务稽查开始!税局刚刚通知!

2025年税务稽查开始!税局刚刚通知!

时间:2025-10-13 11:06:55

税务风控系统已悄然升级,2025年新一轮税务稽查风暴正式拉开序幕。税局内部最新文件下达,指向性明确,穿透力更强,这一次,大数据监管的“眼睛”将不再放过任何细微的异常痕迹。

一、2025年,税务稽查的“聚光灯”将重点聚焦这些领域

1.“数电票”全链条穿透监管: 不再仅停留于发票真伪查验,税局将深度追踪每张数电票背后的业务实质。虚开、非法取得发票等行为,在资金流、货物流、合同流的多维交叉验证下将无所遁形。电子底账系统正构建起一张无法挣脱的监控网络。

2.重点行业精准“狙击”: 高利润、高净值、税收遵从度历来存疑的行业已被锁定。医药、大宗商品贸易、直播电商、高收入自由职业者、股权转让、享受税收优惠的高新及软件企业等,成为本轮稽查的重中之重。

3.新收入准则下的收入确认“迷雾”: 新收入准则实施后,收入确认的复杂性陡增。税局将重点审查提前或延后确认收入、总额法与净额法滥用、时段与时点确认混淆等操纵利润、调节税款的行为。合同条款与会计处理的一致性将被反复推敲。

4.“异常”指标无所遁形: 企业税负率显著偏离行业均值、期间费用畸高、进销存数据严重背离、长期微利或亏损却持续经营、申报数据与开票信息明显不符、私户收款频繁且金额巨大……这些异常指标如同黑夜中的信号灯,将直接触发系统预警。

5.税收优惠“穿透式”核查: 高新技术企业资质、研发费用加计扣除、软件企业退税、小微企业优惠等政策红利,将面临前所未有的穿透式审核。资质条件是否持续达标、研发活动真实性、费用归集准确性、优惠计算合规性,每一项都将被置于显微镜下。

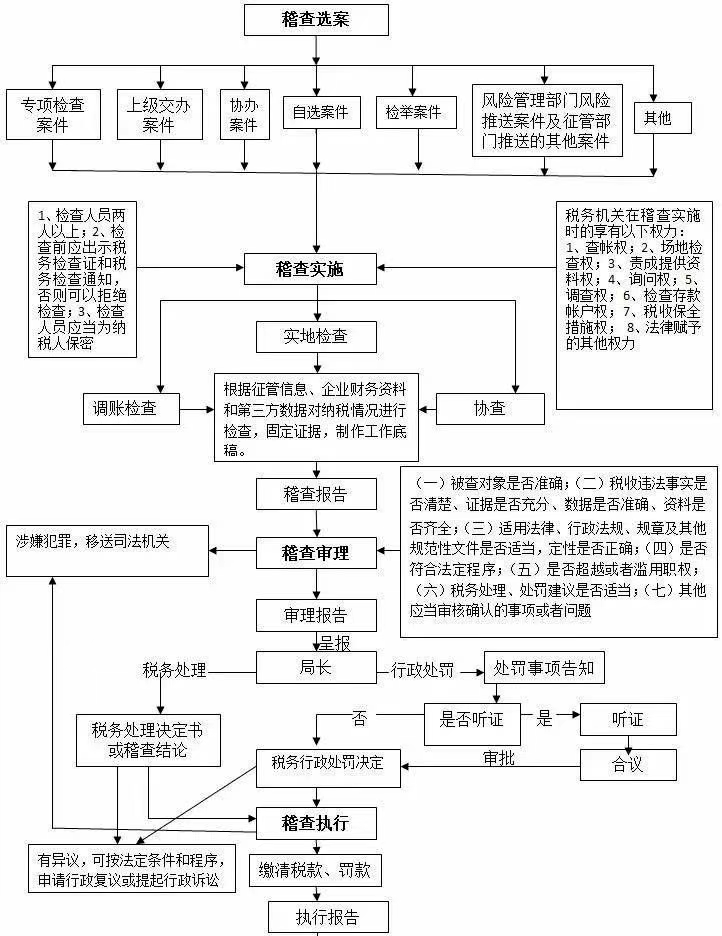

二、税务局稽查的流程是怎样的?

下图是税务局内部开展稽查的工作流程图。

三、企业怎么应对税务稽查?

企业应对税务稽查可以从稽查前、稽查中、稽查后三个方面入手:

稽查前

- 争取自查机会:接到税务稽查通知后,第一时间向稽查部门争取自查机会。通过自行组织或委托第三方开展税务合规自查,将涉税问题和风险点整改到位,消除潜在税务风险,有较大可能免予立案检查或降低处罚风险。

- 做好准备工作

- 成立应对小组:由企业负责人、财务人员、业务骨干等组成应对小组,明确分工,负责与税务机关沟通、提供资料、解答问题等工作。

- 整理资料:全面整理稽查涉及期间的财务资料、业务合同、发票、纳税申报表等,确保资料完整、准确、规范,便于税务机关查阅。

- 梳理业务流程:对企业的业务流程进行梳理,明确各环节的税务处理方式,找出可能存在的税务风险点,提前做好应对准备。

稽查中

- 积极配合检查

- 提供资料:按照税务机关的要求,及时、准确地提供所需资料,不得隐瞒、拒绝或拖延。对于需要补充的资料,要尽快整理提供。

- 接受询问:安排相关人员接受税务机关的询问,如实回答问题,不得提供虚假信息或隐瞒事实。在回答问题时,要注意语言表达,避免产生歧义。

- 配合实地检查:税务机关进行实地检查时,要积极配合,提供必要的工作条件,如安排专人陪同、提供办公场地等。

- 保持良好沟通

- 与检查人员沟通:与税务检查人员保持良好的沟通,及时了解稽查的进展情况和关注的重点问题,对于检查人员提出的问题和要求,要及时反馈和处理。

- 与企业内部沟通:企业内部各部门之间要加强沟通协调,确保信息畅通,及时解决稽查过程中出现的问题。

稽查后

- 接受处理结果

- 认真阅读文书:税务机关出具《税务处理决定书》和《税务行政处罚决定书》后,企业要认真阅读,了解税务机关认定的违法事实、处理依据和处罚结果。

- 按时履行义务:如果企业对处理结果没有异议,要在规定的期限内按时缴纳税款、滞纳金和罚款。如果企业对处理结果有异议,要在规定的期限内提出行政复议或行政诉讼。

- 总结经验教训

- 分析问题原因:对稽查中发现的问题进行深入分析,找出问题产生的原因,如制度不完善、人员操作不规范等。

- 完善制度流程:根据问题原因,制定相应的整改措施,完善企业的税务管理制度和业务流程,加强内部控制,防止类似问题再次发生。

- 加强培训教育:对企业的财务人员和业务人员进行税务培训,提高他们的税务意识和业务水平,确保企业依法纳税。

四、给会计人的三个“保命”锦囊

1.证据链:构建业务的“铜墙铁壁”: 每一笔交易、每一项成本费用、每一个税收优惠的申请,都要有坚实、完整、经得起推敲的证据链支撑。合同、发票、付款凭证、物流单据、出入库记录、验收报告、会议纪要、工时记录……缺一不可。记住:在税局眼中,没有凭证支撑的业务,等同于虚构。

2.风险自查:定期“体检”,主动排雷: 切勿被动等待稽查降临。立即行动:

深度自查: 对照2025年重点稽查方向,特别是收入确认、成本费用、发票管理、税收优惠享受等方面,逐项梳理风险点。

“数电票”全盘扫描: 确保每一张进项票真实、合法、与业务匹配;销项票开具规范,杜绝虚开风险。

税负率分析: 计算自身税负率,与行业均值、历史水平对比,分析异常波动原因,准备合理解释。

优惠政策复核: 重新审视享受的每一项税收优惠,确认条件持续符合、核算准确、资料完备。

3.稽查应对:专业、冷静、合规:

内部统一口径: 稽查进场前,务必确保财务、业务、管理层对关键问题理解一致,避免前后矛盾。

专业团队护航: 遇到复杂或重大稽查事项,及时寻求专业税务师或律师协助,在合法合规框架内维护企业权益。

有效沟通: 与稽查人员保持专业、坦诚、有理有据的沟通。清晰解释业务实质和会计处理依据,提供完整、准确的资料。避免对抗,更忌提供虚假信息。

善用申辩权利: 对稽查结论有异议,依法在期限内进行陈述、申辩,必要时申请听证或复议。

警钟已鸣响! 2025年的税务稽查绝非例行公事,而是承载着数据铁腕的穿透性监管。对于会计人而言,这既是严峻挑战,更是彰显专业价值的时刻。唯有将合规意识融入每一笔分录、筑牢每一道证据链防线、以如履薄冰之心审视每项税务处理,方能在风浪中守护职业尊严,护航企业稳健前行。

微信扫码关注我们

微信扫码关注我们