阿优科技

Ayou Technology

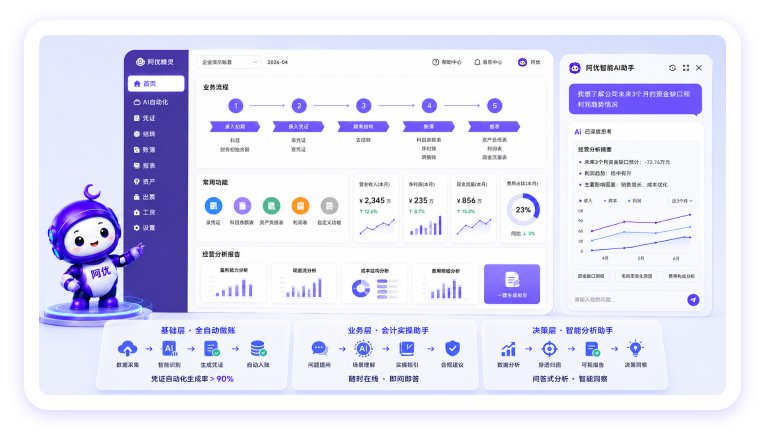

覆盖财税全场景的AI能力

以专业知识、风险控制、业务审查与经营分析能力,构建新一代智能财税工作方式。

AI智能财税让企业与机构,获得这些改变

通过AI技术与专业经验的深度融合,提升专业服务效率、降低经营风险、优化业务交付与经营质量

传统财税业务模式

Before遇到复杂税务问题需要查阅大量政策或等待资深人员答复

税务风险滞后发现,季度末才知道出了问题,造成补税+罚款+声誉损失

税审项目依赖资深税务师全程投入,人效难以规模化提升

月底才能看报表,利润/成本/税负靠估算,决策缺乏数据支撑

AI智能财税新模式

AfterAI税法问答1分钟给出专业建议,政策依据+风险点+建议方案一键获取

100+涉税风险指标自动扫描,金税四期全税种风险智能预警

AI辅助数据核查与报告生成,项目交付周期缩短50%,支持多项目并行交付

AI自动化处理提高90%核算效率,智能财务助手实时分析经营问题

面向不同财税场景的智能解决方案

围绕不同业务场景与管理需求,构建更具针对性的智能财税解决方案

面临挑战

财税人员不足,专业能力存在缺口

涉税风险难以及时发现与处理

财税数据分散,经营分析效率低

管理决策缺乏实时数据支撑

阿优解决方案

AI问答提供专业财税支持

风险管理实现全税种风险监控

智能经营提升经营分析能力

自动化处理减少重复工作投入

指标持续监控

风险覆盖

专业财税建议

与决策效率

面临挑战

专业人才培养周期长,人力成本持续增加

税审、咨询等项目高度依赖资深人员经验

数据核查、报告编制占用大量时间

能力难以规模化复制

阿优解决方案

AI税法问答辅助专业咨询

智能税审提升项目交付效率

风险识别提升专业服务能力

知识沉淀支持团队能力建设

期缩短50%

目并行交付

务师经验依赖

项目产能

为什么阿优科技更值得信赖?

30年财税服务经验、专业知识体系与AI技术能力深度融合,持续构建面向未来的智能财税服务能力

30年财税服务经验 深耕真实业务场景

依托中税网(成都)税务师事务所集团30年财税服务经验,持续沉淀真实财税场景与专业知识体系。

专业可信的知识 支撑体系

融合财税法规、政策解读、实务案例与专业经验沉淀,支持专业依据追溯与结果验证。

财税大模型驱动的 AI能力体系

融合专业知识体系、真实业务场景与AI推理能力,持续构建面向财税行业的专属大模型能力。

企业级数据安全 保障

通过数据隔离、脱敏分析与多重安全机制,保障企业核心财税数据安全。

开启智能财税新实践,让阿优科技成为您可信赖的智能财税伙伴

四川阿优科技受邀参加“锦绣数剧”数智法税培训,分享AI驱动下智能税务实践

2026年8月9日,由四川省大数据产业联合会联合成都市民营经济发展促进中心主办的“锦绣数剧”数智法税·向新而行法务惠企精品培训活动在成都市民营经济发展促进中心顺利举办。四川阿优科技有限公司受邀参与本次活动,公司总经理郭宇围绕“AI驱动下的智能税务”主题进行分享,与现场企业代表共同探讨人工智能技术赋能税务管理的新趋势、新路径。本次活动聚焦数字技术与企业合规经营融合发展,围绕AI税务、智能法务及数据治理等方向展开交流。市委政法委、市法院、市检察院、市公安局、市司法局、市市场监管局、民盟高新区总支等单位协办,20余家市内民营企业代表参加活动,共同探索数字技术助力企业提升经营管理能力的新实践。当前,人工智能、大数据等新一代数字技术正在加速进入企业经营管理场景。从业务流程优化到专业服务升级,AI正在推动各行业从数字化建设迈向智能化应用。对于税务领域而言,如何利用人工智能提升专业服务效率、优化企业税务...

税务总局曝光7起网红网店偷税案:私户收款、隐匿收入被重罚

7月10日,国家税务总局集中曝光7起网红网店偷税案件,涉及直播带货、网店销售、线上培训等多个领域,补缴税费款、滞纳金及罚款合计超过3000万元。7起案件的违法手法高度相似——私人账户收款隐匿收入、转换收入性质、虚假申报、"逃逸式"注销。随着《互联网平台企业涉税信息报送规定》持续落地,平台数据与税务系统逐步打通,"靠隐身逃税"的空间正在快速收窄。无论是平台内经营者还是自媒体创作者,这7个案例都值得引以为戒。一、国家税务总局杭州市税务局第三稽查局依法查处网络主播许静婉偷税案件经查,2021年至2023年,许静婉在网络平台从事直播带货经营活动,通过私人账户收款隐匿收入、转换收入性质等方式,少缴个人所得税、增值税等税费共计313.45万元。2025年12月,国家税务总局杭州市税务局第三稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计631.9...

税务总局发布:长期资产进项税额抵扣40个实务问答(2026新规)

2026年1月1日起,《长期资产进项税额抵扣暂行办法》(财政部税务总局公告2026年第15号)正式施行。企业取得的不动产、设备、无形资产等长期资产,进项税额如何抵扣、何时转出、怎样分期调整?混合用途的资产净值怎么算?资本化改造后要不要重新计算调整年限?近日,国家税务总局货物和劳务税司发布了《长期资产进项税额抵扣政策即问即答(40问)》,以场景化问答形式,覆盖了长期资产从取得、使用到处置全链条的进项税额处理规则。无论是财务人员日常报税,还是汇算清缴时的进项税额调整,这份指引都值得收藏备查。长期资产进项税额抵扣政策即问即答(2026年7月)国家税务总局货物和劳务税司一、长期资产的范围【问题1】我公司了解到国家自2026年1月1日开始施行长期资产进项税额抵扣政策,请问该政策中所指的长期资产如何确定?具体内容包括哪些?答:按照《长期资产进项税额抵扣暂行办法》(财政部税务总局公告2026年第15号发...

阿优精灵智能法规库正式上线:10万+税费法规免费查,AI解读同步开放

对于每天和税法打交道的财务、税务师和企业管理者来说,找到一个"查得到、看得懂、靠得住"的法规查询工具,一直不是件容易的事。官网权威但检索体验差,商业数据库好用但价格不低,搜索引擎方便但结果真伪难辨。正是为了解决这个问题,阿优科技与中税网(成都)税务师事务所联合开发了「阿优精灵智能法规库」——收录10万+条税费法规,支持全文免费检索、政策有效性核验和AI智能解读。用户访问ai.ayoukeji.cn即可直接使用。一、产品定位:从"查得到"到"看得懂"当前,税法法规的查询体验存在明显断层:国家税务总局官网权威但检索不够便捷,第三方商业数据库专业但收费不菲,搜索引擎结果则面临时效性和准确性难以保证的问题。对于中小企业的财务人员和独立执业的税务师而言,"快速、准确地查到一条法规并确认其有效性"这一基础需求,长期未被很好满足。阿优精灵智能法规库的定位即围绕这一需求展开——不只是"给你一篇原文",而是...

四川阿优科技有限公司

四川阿优科技有限公司028-86744499

四川省成都市武侯区金融城新中泰国际大厦A座2301

周一至周五 09:00 – 17:00

关注阿优

- 阿优精灵小程序

- 抖音号

- 视频号

- 公众号

阿优科技公众号

Copyright @ 2024 四川阿优科技有限公司 备案号码:蜀ICP备19021743号-1

微信扫码关注我们

微信扫码关注我们

扫一扫,使用小程序

扫一扫,添加微信客服

028-86744499

工作日9 : 00-17 : 00在线