首页>新闻动态 >2026建账指南:企业如何科学选择会计准则?

2026建账指南:企业如何科学选择会计准则?

时间:2026-01-06 10:43:32

在企业财务规范化建设的全流程中,“会计准则的选择”是第一粒扣子。随着2026年金税四期“以数治税”的全面深化,以及财政部对会计准则的持续更新,选择一套适合自身发展阶段的准则体系,不仅关乎核算效率,更直接影响企业的税务风险评级。

很多企业主和财务人员在建账初期存在误区,认为选用《企业会计准则》(俗称“大准则”)能体现公司正规性。然而,对于绝大多数非上市的中小企业而言,盲目“贪大”反而会带来繁重的核算负担和不必要的税务风险。

本文将从适用边界、实操差异及场景匹配三个维度,为您详细解读如何做出最优选择。

一、 两大准则的适用边界(2026最新版)

根据财政部规定,我国目前并行两套主要的企业会计准则体系,其适用范围有着严格界定:

1. 《小企业会计准则》(SCAS)

- 核心特征:以“历史成本”为计量基础,最大程度减少职业判断,侧重于税务导向。

- 适用对象:符合《中小企业划型标准规定》的中、小、微型企业。

- 排除对象:股票或债券在市场上公开交易的小企业;金融机构或其他具有金融性质的小企业;企业集团内的母公司和子公司。

2. 《企业会计准则》(CAS)

- 核心特征:引入“公允价值”计量,强调资产负债观,侧重于真实反映企业价值和未来现金流。

- 适用对象:在境内设立的股份有限公司(上市公司)、拟上市公司、大型集团企业及金融机构。

- 强制执行:上述类型企业必须执行CAS。

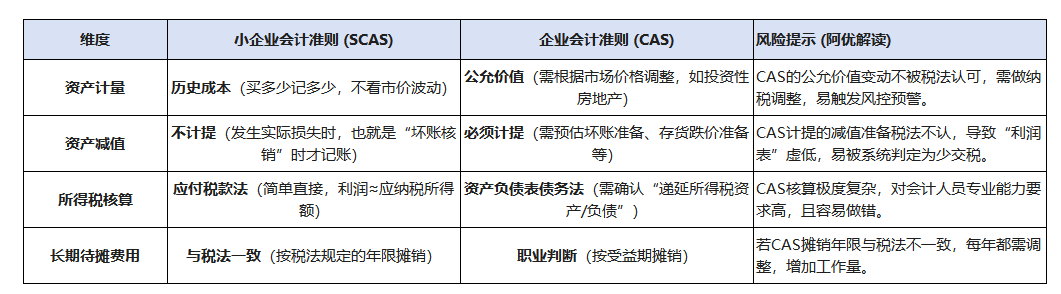

二、 核心差异对比表:为什么中小企业更适合“小准则”?

在金税四期背景下,税务局重点监控“税会差异”(财务报表与纳税申报表的数据偏差)。选择《小企业会计准则》能天然消除大部分差异。

三、 场景匹配与决策建议

企业在建账或通过阿优精灵系统初始化时,应根据以下场景对号入座:

场景 A:稳健经营型(推荐指数:⭐⭐⭐⭐⭐)

- 企业画像:年营收5000万以下,无上市计划,股东主要关注利润分红和税务安全。

- 决策:必须选择《小企业会计准则》。

- 理由:核算简单,不需要聘请高薪的高级会计师;税会差异极小,由系统自动生成的报表几乎可以直接用于纳税申报,大幅降低被稽查概率。

场景 B:资本运作型(推荐指数:⭐⭐⭐)

- 企业画像:处于A轮/B轮融资阶段,或者母公司是上市公司,计划在未来3年内IPO。

- 决策:选择《企业会计准则》。

- 理由:投资机构和审计师需要通过公允价值看清企业的真实资产价值。虽然合规成本高,但这是资本化的入场券。

四、 阿优科技解决方案

面对复杂的准则选择和后续的账务处理,阿优精灵提供了智能化的解决方案:

- 智能建账向导:系统内置2026最新行业模板。当您在初始化时输入企业规模和行业(如“商贸流通”或“生产制造”),系统会自动推荐适配的会计准则,并预置好对应的会计科目表。

- 合规性自动检测:如果您选择了《小企业会计准则》,系统会自动屏蔽“资产减值损失”、“公允价值变动损益”等非适配科目,从源头防止会计人员误操作。

做好财务合规,从选对准则开始。

微信扫码关注我们

微信扫码关注我们