首页>新闻动态 >金税四期严管之下,企业如何规避税务风险?从大数据画像逻辑谈起

金税四期严管之下,企业如何规避税务风险?从大数据画像逻辑谈起

时间:2026-01-07 11:57:51

在数字经济浪潮与税收征管改革的双重驱动下,企业面临的税务环境正发生深刻变化。金税四期的核心在于实现了“信息联网”与“数据共享”,税务机关的监管视角已从单一的“盯着发票”转向了对企业经营全流程数据的“透视”。

对于广大企业而言,这意味着风险的暴露方式发生了根本性逆转:风险不再始于稽查人员上门,而是始于税务局后台大数据系统的一次自动预警。理解这一新型稽查生态,是企业构建现代化财税管理体系的前提。

一、 新型税务稽查闭环:大数据如何“看见”企业?

当前,税务稽查已形成一套严密的数据驱动流程。企业应当清醒地认识到,自身正处于一个多维度、立体化的监控网络之中。

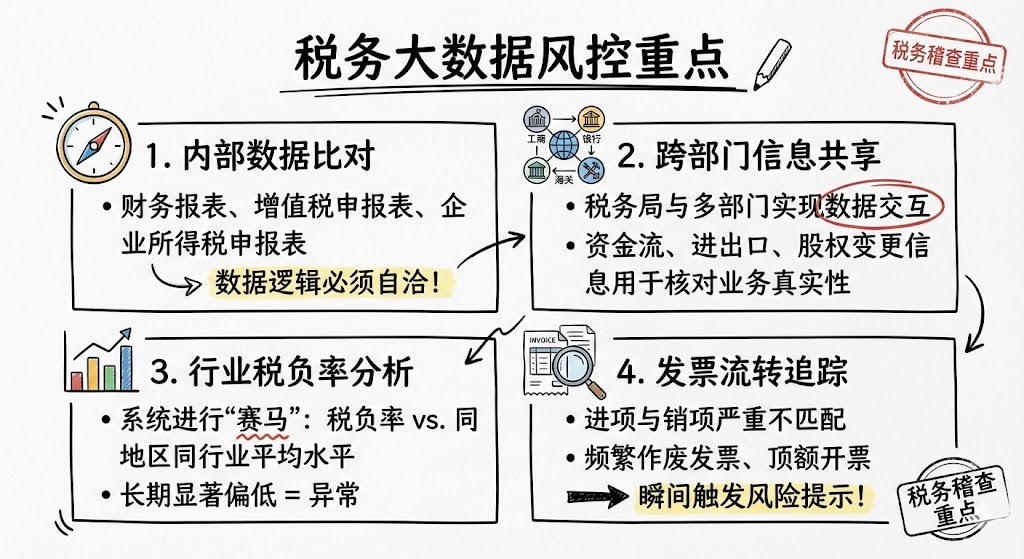

1. 立体化监测网:四维数据交叉比对

税务机关的大数据中枢通过四个核心维度对企业进行实时扫描:

- 内部数据逻辑链: 自动校验财务报表、增值税申报表、企业所得税申报表之间的勾稽关系,寻找逻辑断点。

- 跨部门信息共享: 打通工商、银行、海关、社保等部门数据壁垒,核实业务与资金流动的真实性。

- 行业横向对标: 将企业税负率、利润率置于同地区、同行业的坐标系中进行比对,识别显著偏离平均水平的异常户。

- 发票全生命周期追踪: 监控发票开具、流转、抵扣的全过程,精准识别“变名开票”、“快开快用”等虚开嫌疑。

2. 从预警到稽查的演进路径

基于上述监测,监管流程呈现出明显的阶段性特征:

- 阶段一:风险预警与自查(窗口期): 当系统发现指标异常,首先触发预警。税务机关通常会通过“税务事项通知书”等形式提示企业自查自纠。这是企业化解风险成本最低的黄金窗口期。

- 阶段二:重点稽查与取证(爆发期): 若企业对预警置若罔闻或敷衍应对,风险等级将升级为立案稽查。此时,取证范围将扩大至企业的电子账套、业务系统数据乃至相关人员的通讯记录。

二、 企业自查指南:当前最易触发预警的5大高危指标

在新的监管形势下,建立常态化的内部风控机制至关重要。结合当前稽查重点,以下五类指标异常是引发税务关注的高频雷区:

1. 往来款项长期挂账异常

- 风险实质: 隐匿收入或变相分红。

- 关注点: 股东长期大额借款未还,可能面临按“利息、股息、红利所得”计征20%个税的风险;长期挂账的应付款若债权人已灭失,需关注是否应转入收入缴纳企业所得税。

2. “三薪”数据不匹配

- 风险实质: 社保入税背景下的合规风险。

- 关注点: 企业所得税申报的工资薪金总额、个人所得税扣缴基数、社保缴纳基数三者是否存在显著差异。差异过大往往意味着少缴个税或社保。

3. 税会收入确认长期不一致

- 风险实质:存在账外经营或少报收入嫌疑。

- 关注点:尽管存在税会差异,但如果增值税申报收入与企业所得税营业收入长期存在巨额缺口且无法提供合理说明,极易被判定为隐匿收入。

4. 成本费用列支与收入不匹配

- 风险实质:虚列成本费用以侵蚀税基。

- 关注点:期间费用(如咨询费、推广费)在特定时期突增且缺乏证据链支撑;或企业长期呈现“高成本、低利润、微亏损”的反常态经营状况。

5. 税负率持续低于行业预警值

- 风险实质:综合纳税贡献异常。

- 关注点:增值税或所得税税负率长期显著低于同行业、同地区平均水平。这是系统识别风险最直观的“红线”指标。

三、 破局之道:以数字化工具构建税务风控防火墙

面对海量数据比对和复杂的指标监测,依赖传统的人工核算与经验判断已难以满足合规需求。企业必须借助专业的数字化工具,建立“事前阻断、事中监控”的主动风控体系。

作为企业数字化经营的赋能者,阿优科技推出的阿优精灵智能财税系统深度融合了AI技术与税务风控模型,致力于为企业提供以下关键能力:

- 模拟局端算法,前置风险扫描:内置税务风控大模型,能够模拟税务机关的指标预警逻辑,对企业税负率、利润率等核心指标进行实时测算与行业对标。

- 全业务流程的合规嵌入:改变事后算账的模式,实现“凭证即风控”。在业务数据录入阶段实时识别往来款异常、资金流向不明等风险点,将隐患阻断在源头。

- 证据链数字化管理:针对成本费用列支难题,助力企业建立合同、发票、资金流水、业务凭证“四流合一”的数字化证据链,确保每一笔支出有据可查。

在“以数治税”的时代,合规经营是企业发展的基石,而数字化则是实现高效合规的必由之路。企业应摒弃侥幸心理,主动拥抱技术变革,通过建立完善的数字化税务风控体系,在确定的规则下寻求稳健增长。

微信扫码关注我们

微信扫码关注我们