首页>新闻动态 >2026年最新!长期资产发票关联确认表填报操作指导

2026年最新!长期资产发票关联确认表填报操作指导

时间:2026-03-06 16:15:31

自2026年1月1日起,根据 《财政部 税务总局公告2026年第15号》 及《长期资产进项税额抵扣暂行办法》,电子税务局“发票业务”模块已正式上线 “长期资产发票关联确认表” 新功能。

此功能的设立,源于《增值税法实施条例》第二十五条的规定,旨在规范一般纳税人长期资产进项税的抵扣行为,特别是针对原值超过500万元、用于混合用途的单项长期资产,要求将其已抵扣的进项税额与资产卡片进行强制绑定,以便未来进行税务调整。如果不按照要求操作的话,企业很有可能面临进项抵扣被直接驳回,导致已抵扣的税款需要补缴,触发税务稽查,从而影响企业后续的资产折旧计提、对外处置、进项税额转出等涉税操作,给企业带来不必要的合规隐患和损失。

本文将结合官方公告与实操经验,为您梳理核心要点与清晰的操作路径。

一、什么是“长期资产”?

取得的长期资产,是指以直接购买,自行生产、研发或者建造,接受投资、捐赠或者抵债等各种方式取得的长期资产;不包括租入的长期资产,在施工现场修建的临时建筑物、构筑物,以及房地产开发企业自行开发按照存货核算的房地产项目。详细政策拆解可以参考我们此前的文章:《增值税法配套文件深度拆解:长期资产进项税额抵扣暂行办法》

二、长期资产发票关联确认表填写要点

- 所有的长期资产都要填写关联确认表,和是否超过500万没有关系。500万是扣除政策门槛,不是关联门槛,金额再小也要做 。

- 新规从2026年1月1日执行,不追溯老资产,但新抵扣全覆盖 。

- 长期资产按照抵扣的时间来作为填表关联确认表的时间。2026年起抵扣的,全部要填表;2026年以前购买的,但是抵扣时间在2026年,也要填表。

- 租入资产、临时构筑物、简易设施不需要填表 。

- 未抵扣进项税的普通发票资产不需要填表。

- 小规模纳税人,不抵扣进项税,不需要填表。

三、电子税务局操作流程

先勾选抵扣发票 → 再在台账中建立资产卡片 → 最后将发票与卡片关联。

第一步:抵扣发票

登录电子税务局,进入 【发票业务】-【发票勾选确认】 模块,对取得的长期资产专用发票进行正常的勾选、确认抵扣操作。

第二步:录入资产台账信息

点击,我要办税,税费申报及缴纳,拉到最下面,进入 【长期资产进项税额抵扣台账】 功能。

系统会提示流程步骤:

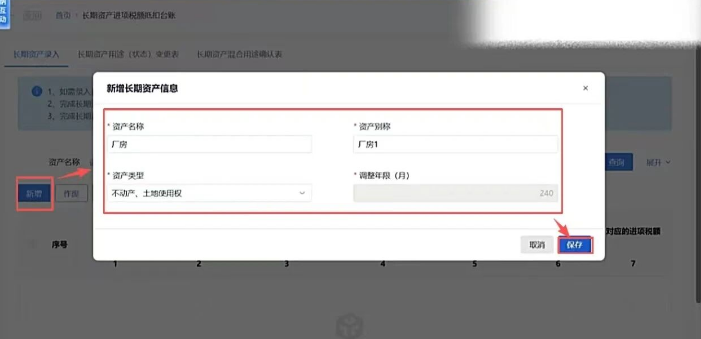

1、如需录入长期资产进项税额抵扣台账数据,请先点击【新增】,进行长期资产基本信息录入。

2、完成长期资产基本信息录入后,如需关联资产对应的凭证信息,可点此进入【长期资产发票关联确认】功能。

3、完成长期资产发票关联确认后,回到本功能,点击"资产原值"列的【填写】按钮,填写资产原值明细信息。

1、点击 【新增】或者【导入】 ,录入资产的基本信息(如资产名称、编号、类型等)。

保存后,即生成了一条资产台账记录。

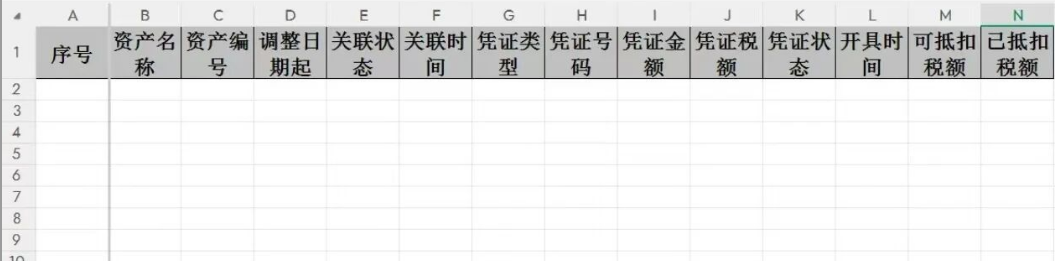

3.资产如果较多,也可以选择导入功能

先下载模板,填写资产内容

选择模板文件,进行导入

注意,500万以上的资产需要在“长期资产混合用途确认表”填应税收入占比计算可以抵扣比例。

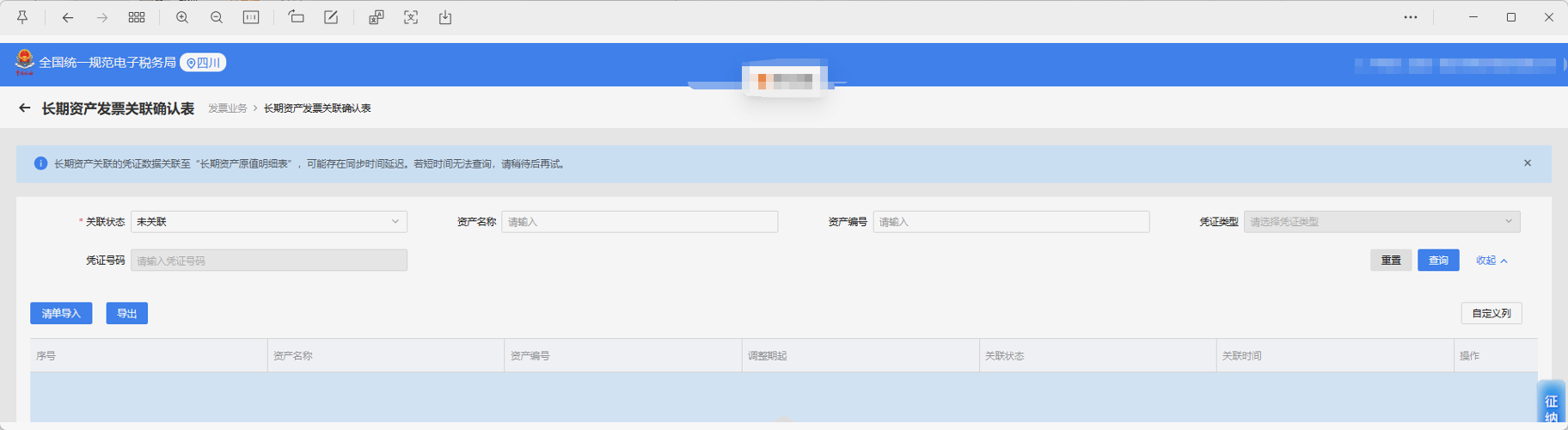

第三步:找入口登录电子税务局 → 企业办税 → 发票业务 → 点击 「长期资产发票关联确认表」 。

第四步:做关联

1.进入 【发票业务】-【长期资产发票关联确认表】 功能。

2.系统自动带出已抵扣发票(注意:是先进行“抵扣”,不是“抵扣勾选”)→ 筛选长期资产发票 → 点击 「关联凭证」 → 匹配账内资产卡片 → 填写备注。

新增关联凭证

选择凭证类型(如:增值税专用发票),并录入对应的 发票号码 等信息。系统可能会通过发票号码自动带出其他信息(如税额、金额)。

点击【确认】保存该关联关系。

第五步:校验提交 ✅ 核对无误 → 点击校验 → 提交 → 下载回执,归档留存(必做!税务以后会查)。

四:补充:在建工程转固的长期资产操作

核心原则:发票关联“跟票走”,资产形态变化时做“迁移”。无需在转固时重新关联发票。

阶段一:在建阶段

1、录入台账:在 【长期资产进项税额抵扣台账】 中,为该项在建工程新增一条台账数据(资产别称选择“在建工程”)。

2、关联发票:每抵扣一笔与该在建工程相关的发票(包括材料、劳务、服务费等),立即进入 【长期资产发票关联确认表】 ,将其关联到上述“在建工程”卡片上。切记,不要等!

阶段二:转固阶段

1、录入新卡片:工程完工达到预定可使用状态时,在 【长期资产进项税额抵扣台账】 中,为转固后的固定资产新增一条正式的台账数据。

2、迁移关联关系:找到之前关联了所有发票的那个“在建工程”台账记录,点击 【变更/迁移】 功能按钮。

3、选择新资产:在弹出界面中,选择您刚刚新建的“固定资产”卡片,点击确认。系统将自动把所有发票的关联关系,从“在建工程”批量迁移到新的“固定资产”卡片上。

4、处理大额资产:如果转固后资产原值超过500万元,还需额外填写 【长期资产混合用途确认表】 ,根据用途计算可抵扣比例。

五、总结

说到底,电子税务局上线这两个新模块,释放的信号再明确不过:长期资产的进项税抵扣,彻底告别了“一抵了之”,进入了“终身盯防”的阶段。

面对这种动辄长达几年、甚至十几年的穿透式监管,如果你还指望财务人员用几个Excel表格去手工记录原值、算净值、匹配发票……这无异于给企业埋下了一颗定时炸弹。

人员一旦离职交接,或者中途漏算了一次用途改变的进项转出,等来的就是实打实的违规罚款和滞纳金。

在这个以数治税的时代,别把省钱的地方搞错了。对抗大数据,只能用智能化的财税系统;解决新政策的落地,必须依靠专业的财税智囊。

来源:本文素材来源:国家税务总局、票税帮等。内容仅供学习交流之目的,如有不妥,请联系删除。

微信扫码关注我们

微信扫码关注我们